百萬Blogger:月入4 萬上不到車 係計數有問題

發布時間: 2016/02/04 14:42

最後更新: 2016/02/04 15:57

早前《施政報告》公布後,聽到行政長官在電台答問節目時提到房屋政策,我很同意他說政策主要是解決市民自住需要的講法,雖然都未必能夠解決到,但方向正確。

其後有聽眾打電話上去,話自己月入4萬元,買不到400萬元的樓,因為要付四成首期160萬元!我唔知行政長官是唔知,還是咁啱醒唔起,這問題其實好易答。

我頓時發覺,好多人買不到樓,不是真係買唔起,而是唔清楚政策。

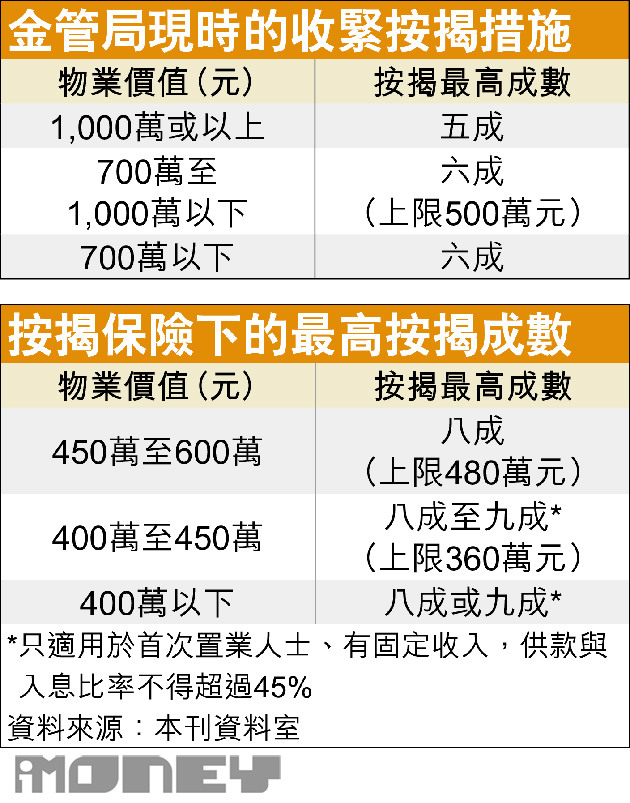

其實,如果你手上無物業而買樓是為了自住,基本上400萬元或以下,若首次置業(5年內沒有持有物業)仍是可以做九成按揭的,所以只需要40萬元首期,當然還要計釐印、佣金和雜費啦,但一定並非聽眾所理解要咁多,或者佢根本不是買來自住,而是投資,咁就無辦法啦!

事實上就算過400萬元的樓,雖然做唔到九成,亦可以做到八成按揭的。

所以有時上唔上到車,唔係能力問題,而係知識同計數有問題!

供樓仍抵過租

講到計數,我以前以為人人都識,但原來唔係,所以點都要講一次。

我以貼地價來同大家計一次。若以樓價350萬元九成按揭計,按揭利率2.15厘,做30年,每月供款約11,800元,現時租金下跌,你交緊幾錢租?可能350萬元樓租約9,000至1萬元,你會覺得好似租抵啲喎!

但其實供款中幾多係本金,幾多係利息你又知唔知?供11,800元,其中本金約6,200元,利息則約5600元,咁其實你每月只是付出5,600元,另加差餉及管理費,合共約7,000元,便可享用租金9,000至1萬元的單位。本金部分的6,200元,其實就等如零存整付,當儲錢吧!

當然有人可能會話:樓價再跌點算?咁我又想知,如果升返點算?亦可能有人話:加息點算?咁如果加租又點算呢?如果你根本無打算買樓自住,你可以有100個理由,但在現時的政策下,講到明幫首次置業者,幫你趕走炒家同投資者,咁你都唔買,你等幾時呢?

當然買樓除了要知政策和識計數,最緊要當然是用腦啦!唔係一陣走去買咗層高溢價樓,返來又話我教你去買呀,我就真係罪過、罪過啦!

最後俾大家諗下,早一年不少專家話樓市價租齊升,是因為剛性需求,依家價租齊跌又點解呢?係咪剛性需求已經唔存在呢?下次同大家開估。

全文刊於《iMoney智富雜誌》,標題經TOPick 編輯修改,原題為「政策幫首置 上車要識計」

《iMoney智富雜誌》facebook

撰文 : 百萬Blogger財叔 iMoney智富雜誌